策略说明

期现套利是指利用期货市场和现货市场之间的差价,在价格低的市场买入或做多,同时在价格高的市场卖出或者做空,等到差价消失时平仓从而获利的行为。

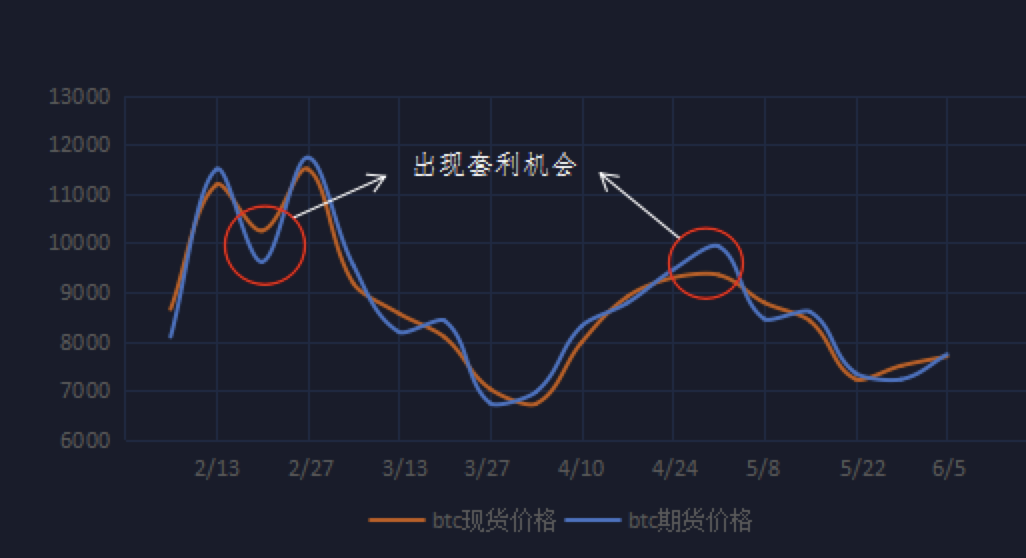

由于期货合约交割机制的存在,同一数字货币的价格在现货市场和期货市场紧密相连,期货价格最迟在合约到期日会和现货价格趋同,所以当期货合约和现货之间存在价差的时候,就可以进行无风险套利。

合约价格一定程度反映市场对于标的未来价格的预期。当出现剧烈行情时,合约价格将会与现货价格出现较大偏离,产生基差。本策略的核心逻辑为现货与合约之间基差的回归存在套利机会。合约价格在临近交割会趋近于现货价格;另一方面,基差也可能在市场波动率减小的过程中恢复到正常水平。

举个例子,我们来看看具体怎么操作,假设我们现在零手续费:

5月1日比特币期货价格为9925美元/枚,现货价格为9345美元/枚,基差为580美元/枚。

至5月15日,比特币期货价格为8590美元/枚,当日现货价格为8410美元/枚,基差缩小到180美元/枚。

如在5月1日,以9925美元/枚的价格卖出开空价值1枚比特币期货的合约,同时以9345美元/枚的价格买入一枚比特币现货。

在5月15日时,对期货进行平仓,同时以8410美元/枚的价格卖出比特币。

此次期现套利组合盈利就是580-180=400,也就是每手期货保守盈利400点,折算成现货每枚比特币增加盈利400美元。

策略相当于“在现货市场进货,在期货市场交割卖出”,投资者所获得的单位利润为,当时期货价格与现货价格的价差减去持有成本和交割成本。

此外,我们可以将策略高频化,因为如果我们在期现套利时始终等到交割时才进行平仓获利,我们的交易次数会很少,整体的收益会比较偏低。

通过对现货和期货价格的监控,我们可以发现两者价格曲线时互相交错的,所以我们只需要在有价差时建仓,在价格相等时平仓从而获利,等到再次出现价差时再次建仓,不断循环,不需要等到交割时再平仓,这样就可以大大提高交易频率,从而提高整体收益。

期现套利主要包括正向基差套利和反向基差套利。

也就是说当现货价格被低估,期货合约价格被高估时,你可以卖出该期货合约,同时买入同等数量的现货,建立套利头寸。当现货和期货价格差距趋于正常时,将期货合约平仓,同时卖出对应现货,从中获得利润。

相反,当现货价格被高估,期货合约价格被低估时,投资者可以买入该期货合约,同时卖出同等数量现货,建立套利头寸。当现货和期货价格趋于正常时,同时平仓,获利了结,这是反向基差套利。

期现套利对期货市场有非常重要的作用:

- 正因为期货与现货之间可以套利,期货的价格才不会脱离现货价格而出现离谱的价格,使得数字货币的价格更合理,更能反应市场的走势。

- 套利行为有助于市场流动性的提高,更有利于投资者交易和套期保值操作的顺利进行。

比特币现货价格跌宕起伏,与期货间的基差经常出现较大偏离。如果你能掌握期现套利的方法,抓住这些机会,那一定可以收获可观的利润。

但是,在实操过程中,手续费是不可忽视的,而且需要开的合约张数也未必刚好是整数。因此,由于这些误差,期现套利的收益会产生一些波动。在价格急剧波动的时候,收益波动也会比较大。

此外,KuCoin拥有level3级别的交易数据、极优的撮合引擎,以及对api用户提供特别的手续费折扣,极大程度的减少了你在策略实施时的劣势,同时提供sandbox环境作为数据测试支撑,帮助你规避风险。

这里仅提供一个简单且不完备的交易策略,所以在使用时请注意规避风险,当然,我们不希望你出现较多的亏损,所以在未经自己亲手测试之前,请千万不要直接在实际环境使用,我们也不想你成为一个慈善家!!!

如果你想在实际环境中利用策略获得稳定的盈利,我们希望你能够在sandbox环境配合其他参数或是策略进行测试调整,以使你能够达到目的,我们也非常期待你能分享你的测试数据以及独到的见解。

转载自:https://github.com/Kucoin-academy/spot-contract