策略说明

三角套利又叫间接套利或多边套利,起源于外汇市场中利用交叉汇率定价错误进行的套利。

所谓三角套利,是一种引入三种货币的套利手段。它利用三种外汇对合理交叉汇率的暂时性偏离来实现套利。理论上,如果我们拥有很低延迟的下单平台,并且可以获得较低的买卖价差,那么我们有机会实现无风险套利。

三角套利在数字货币市场同样适用,通常情况下,数字货币之间的汇率与其相对应的美元价格相关。但由于数字货币市场波动性较强,部分交易所由于流动性不足等各种原因,会造成某些时刻,合成交叉价格和市场价格的暂时偏离,当这种偏离足够抵消我们的交易成本时,我们便可使用三角套利方法实现无风险利润。

适用情况:行情有较大波动时,不同交易标的涨跌幅不同导致的不同交易对之间的价格变动之后。

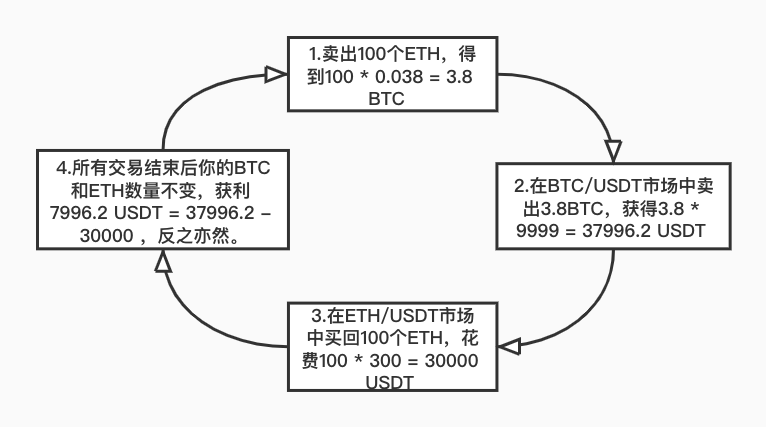

举个例子,现货市场现有这样三个交易对:BTC/USDT,ETH/USDT,ETH/BTC。

假设前提是:市场中的手续费为零:

BTC/USDT买1 = 9999 USDT,卖1=10000 USDT;

ETH/USDT买1 = 299 USDT,卖1 = 300 USDT;

ETH/BTC买1 = 0.029901 BTC,卖1 = BTC 0.03001 BTC。

我们根据BTC/USDT以及ETH/USDT的现价计算出ETH/BTC的现价,计算后得知ETH/BTC的理论买1 = 0.029902 BTC,卖1 = 0.03000 BTC,与市场现价基本吻合。

若某时刻价格出现波动,ETH/BTC买1变为0.038 BTC,卖1变为0.039 BTC,另外两个交易对价格不变。

最终,所有盈亏均反映在USDT上,我们在市场行情的波动下,利用价差实现了三角套利。

优势:受交易标的价格涨跌影响较小,无行情剧烈变动导致的大额亏损,总体风险较小。

劣势:挂单变动导致价格滑点;交易存在手续费成本;可能存在套利后未及时兑换成稳定币,持有币种价格下跌导致亏损的风险;受交易数据延迟以及交易所订单撮合性能影响较大。

此外,KuCoin拥有level3级别的交易数据、极优的撮合引擎,以及对api用户提供特别的手续费折扣,极大程度的减少了你在策略实施时的劣势,同时提供sandbox环境作为数据测试支撑,帮助你规避风险。

请注意,任何策略在使用时需要做好风险管理,如果你想在实际环境中利用策略获得稳定的盈利,我们希望你能够在sandbox环境配合其他参数或是策略进行测试调整,以使你能够达到目的,我们也非常期待你能分享你的测试数据以及独到的见解。

转载自:https://github.com/Kucoin-academy/triangle-arbitrage